In un mondo ideale, le nostre decisioni finanziarie sarebbero sempre razionali e oggettive. Analizzeremmo ogni opzione con distacco, valuteremmo accuratamente probabilità e conseguenze, e sceglieremmo l’alternativa matematicamente più vantaggiosa. Ma chiunque abbia mai fatto trading sa che la realtà è ben diversa.

Emozioni e Distorsioni: Il Nostro Vero Decision-Making

Quando Tversky e Kahneman formularono la Teoria del Prospetto nel 1979, rivoluzionarono il nostro modo di comprendere il processo decisionale umano. Contrariamente alla visione economica classica, che presumeva la razionalità degli agenti, questi due psicologi adottarono un approccio descrittivo: non come dovremmo decidere, ma come effettivamente decidiamo quando affrontiamo scelte rischiose.

La loro scoperta fondamentale? Non siamo macchine calcolatrici. Le nostre decisioni vengono influenzate da distorsioni cognitive che alterano sistematicamente il nostro giudizio. E queste distorsioni seguono pattern prevedibili che possiamo comprendere e, potenzialmente, correggere.

Come Valutiamo i Rischi

Immagina questa situazione: ti propongono due opzioni di investimento. La prima offre un guadagno sicuro di €1.000. La seconda ha il 50% di probabilità di farti guadagnare €2.200, ma anche il 50% di probabilità di non farti guadagnare nulla. Matematicamente, la seconda opzione ha un valore atteso superiore (€1.100). Eppure, la maggior parte delle persone sceglie la prima opzione.

Perché? La Teoria del Prospetto ci spiega che valutiamo le opzioni in modi controintuitivi:

- Punto di riferimento soggettivo: Non valutiamo le situazioni in termini assoluti, ma relativi a un punto di riferimento personale. Il nostro stato attuale, le nostre aspettative o un obiettivo specifico diventano la lente attraverso cui filtriamo ogni possibile scenario.

- Avversione alle perdite: Una perdita di €1.000 ci causa un dolore psicologico significativamente maggiore del piacere che proviamo per un guadagno della stessa entità. Questo spiega perché molti trader resistono ostinatamente a chiudere posizioni in perdita.

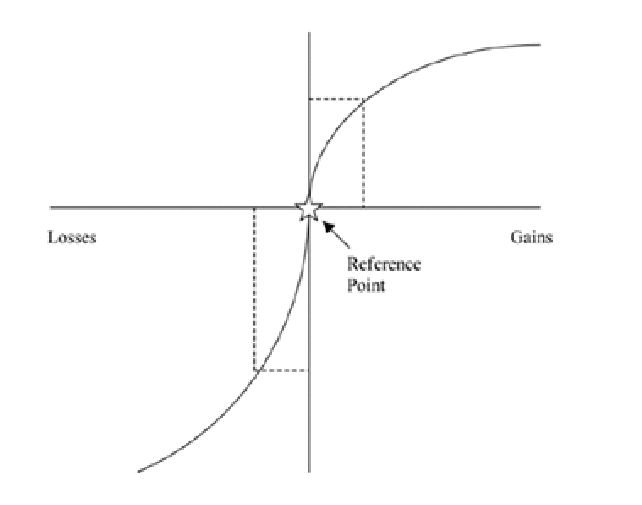

La Funzione del Valore: Un Grafico Rivelatore

La funzione del valore nella Teoria del Prospetto assume una caratteristica forma a “S”, convessa per le perdite e concava per i guadagni. Questo significa che siamo avversi al rischio quando si tratta di potenziali guadagni, ma propensi al rischio quando affrontiamo possibili perdite.

Quanto più ci allontaniamo dal nostro punto di riferimento, tanto minore diventa l’impatto psicologico di ulteriori variazioni. Un trader che ha già perso €9.000 percepirà una perdita aggiuntiva di €1.000 come meno traumatica rispetto a chi deve affrontare la sua prima perdita di €1.000.

Il Peso Decisionale: Probabilità Distorte

Un altro aspetto affascinante della teoria riguarda come elaboriamo le probabilità. Kahneman e Tversky scoprirono che non trattiamo le probabilità in modo lineare. Tendiamo a sovrastimare le probabilità basse (ecco perché le lotterie sono popolari) e a sottostimare le probabilità alte.

L’impatto psicologico di un aumento di probabilità dal 0% al 5% è molto maggiore di un aumento dal 50% al 55%, anche se la variazione matematica è identica. Analogamente, l’impatto di un aumento dal 95% al 100% (da “quasi certo” a “certo”) è enormemente più significativo di un aumento dal 60% al 65%.

L’Assicurazione Probabilistica: Un Caso Emblematico

Un esempio illuminante proposto da Tversky e Kahneman è quello dell'”assicurazione probabilistica”. Immagina un’assicurazione che ti faccia pagare la metà del premio e, in caso di sinistro, con il 50% di probabilità copra tutti i costi facendoti pagare l’altra metà del premio, mentre con il restante 50% ti rimborsi solo metà premio senza coprire i danni.

Sebbene tale assicurazione abbia lo stesso valore atteso di un’assicurazione tradizionale, circa l’80% delle persone la rifiuta. Questo apparente paradosso si spiega con la nostra tendenza a sovraponderare le piccole perdite e con la nostra preferenza per la certezza quando si tratta di evitare rischi.

Il Potere della Cornice: L’Effetto Framing

Uno degli aspetti più sorprendenti della Teoria del Prospetto è la scoperta dell’effetto framing: il modo in cui una domanda viene presentata — la sua “cornice” — può drasticamente alterare le decisioni che prendiamo, anche quando le opzioni sono matematicamente identiche.

Immagina di dover scegliere tra due strategie di trading in un mercato in difficoltà. La strategia A viene presentata come: “Salverai con certezza il 30% del tuo investimento”. La strategia B viene descritta come: “C’è il 30% di probabilità di salvare l’intero investimento e il 70% di probabilità di perdere tutto”. Nonostante abbiano lo stesso valore atteso, la maggior parte delle persone preferisce la strategia A.

Ora, ripensiamo alle stesse strategie, ma con una presentazione diversa. Strategia A: “Perderai con certezza il 70% del tuo investimento”. Strategia B: “C’è il 70% di probabilità di perdere tutto e il 30% di probabilità di non perdere nulla”. Ora la maggior parte delle persone preferisce la strategia B, nonostante sia matematicamente identica alla precedente!

Questo fenomeno rivela quanto le nostre decisioni dipendano dal contesto e dalla formulazione, non solo dalla razionalità matematica. Per un trader, questo significa che il modo in cui analizza e interpreta i dati di mercato può influenzare profondamente le sue decisioni, indipendentemente dai numeri stessi.

Dalla Teoria alla Pratica nel Trading

Per un trader, comprendere questi meccanismi può fare la differenza tra successo e fallimento. Se sai di essere naturalmente incline a trattenere posizioni in perdita troppo a lungo (propensione al rischio nelle perdite) o a vendere posizioni in guadagno troppo presto (avversione al rischio nei guadagni), puoi sviluppare strategie e regole che contrastino queste tendenze.

La consapevolezza delle nostre distorsioni cognitive non le elimina automaticamente, ma ci fornisce gli strumenti per riconoscerle e mitigarle. In un mercato dove l’emotività spesso prevale sulla razionalità, questa consapevolezza può rappresentare un vantaggio competitivo significativo.

La Teoria del Prospetto ci ricorda che, nel trading come nella vita, non siamo sempre gli agenti razionali che vorremmo essere. Le nostre decisioni sono influenzate da euristiche, distorsioni cognitive e risposte emotive che spesso operano al di sotto della nostra consapevolezza cosciente.

Riconoscere queste influenze è il primo passo per diventare trader più consapevoli e potenzialmente più efficaci. Non si tratta di eliminare completamente l’elemento umano dalle nostre decisioni finanziarie – impresa probabilmente impossibile – ma di comprendere come funziona la nostra mente quando affronta rischi e incertezze, così da poter prendere decisioni più informate e strategiche.

Riferimenti Bibliografici:

Kahneman D., Tversky A (1979) Prospect Theory: An Analysis of Decision under Risk, Econometrica, 47(2), 263 – 291

Kahneman D., Tversky A. (1981) “The Framing of Decisions and the Psychology of Choice”, Science, 211 (4481), 453 – 458

Kahneman D., Tversky A. (1982), “Judgment Under Uncertainty: Heuristics and Biases”, Science, New Series, Vol. 185, No. 4157. (Sep. 27, 1974), 1124 – 1131

Kahneman D., Tversky A. (1986) “Rational Choice and the Framing of Decisions”, The Journal of Business, 59 (4) part 2: The Behavioral Fundations of Economic Theory, 251 – 278